开端:E药本钱界

拿着老家图找不到新大陆,暴雷的保健品一哥还没从上个“期间”里走出来。市集赐与其悲不雅的预期,连他我方也无法用夙昔的逻辑测算出最坏的期间何时会到来。

资深分析师:摩 西

最好意思编审:苏 叶

医药股投资社群:后台留言

一个巨头的倏然“失势”,必非就怕事件。既是他自身计谋战术的失计,某种程度上,也默示了行业的某一天平已运转失衡。

中国最大的保健品上市公司,“暴雷”了。

汤臣倍健,前三季度营收57.34亿,同比下降26.33%;净利润8.69亿,径直腰斩(同比-54.31%)。三大主品牌收入,全辖下降约30%,线上线下两条渠谈营收,都出现超20%的下滑幅度。

上市13年,汤臣倍健一直在跑。在所有保健品上市公司中,他是增长最稳也最快的那家——盈利才智稳居第一梯队,限制滥觞、利润率滥觞、市占率滥觞。

中国保健品自身便是极难高度蚁合的市集。一哥的知难而退,某种真谛真谛上,宣告了夙昔40多年保健品高抬高打高增长的期间,还是驱逐。

国内保健品行业履历了告白营销、会议营销、直销、药店商超渠谈、线上直营等多种模式和渠谈的变迁组合。险些将这些模式渠谈走了个遍的汤臣倍健,对行业领会最走漏,但自身扶直反倒最不机动,可能因为盘子大:既要保基本盘,又要拓新局,攻守之间失衡,俯仰之间或失焦。

而当一哥都滑铁卢,保健品行业的逻辑,改日如何才能教训?健康耗尽畛域看中的又究竟是什么?带着问题,CM10医药究诘中心将从行业稀缺值、财务健康度、业务健康度、详细提出等多个方面,来一一恢复。

第一宗罪:缺产物力

汤臣倍健,教训于1995年,2002年将膳食养分补充剂(VDS)引入中国市集,2010年上市。早前聚焦非直销渠谈起家,乘上连锁药店推广东风,后转型发力线上。多年来,这家龙头一直合手有第一梯队的净利率和毛利率水平,且放至所有快消品行业亦然居于前哨,品牌溢价与产物订价主动权较高。

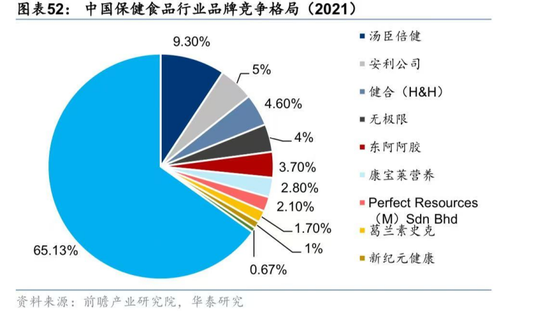

从上市之年运转,汤臣倍健营收从3.46亿元涨至2023年的94.07亿元,年复合增长率近30%。13年期间,他营收翻了27倍,净利润翻了19倍,市集份额所有升至国内第一,在其死后是安利、健合、粗率限、东阿阿胶、康宝莱,GSK等国表里养分及医疗健康企业。

2024年,外部环境严峻,耗尽左迁,汤臣倍健给出严慎的预期:营收同比已毕个位数增长。淌若班师,本年收入破百亿不是问题。

但试验还之暴击。

本年前三季度,汤臣倍健总营收莫得逾越60亿。Q1-Q3同比降幅按次扩大:Q1为-14.87%,Q2为-20.93%,Q3为-48.76%。按往年收入呈现的季节性法例,从Q1到Q4逐季下降,公司Q4功绩难言可不雅。本年到百亿,险些不能能,且市集展望后光年或会更糟。

首要大跌眼镜的,是产物进展。

本年是公司聚焦产物转换升级和品牌教训之年,尤其明星产物“卵白粉”与“健力多”(约占收入30%)迎要紧升级。关于卵白粉,一在线上推出“星钻”卵白粉,属高端系列,对标年青或有增肌需求等群体;二在线下渠谈推出“金装”与“白金”卵白粉,定位较为普通,价钱相对亲民。关于健力多,新添加透明质酸钠等因素,提供更全面要害养护决议。同期,主动扶直部分盈利才智较差的产物。

但销售实绩欠安。三大主品牌收入齐呈现两位数负增长:“汤臣倍健”31.94亿(同比-29.2%);“健力多”6.98亿(-29.9%);“lifespace”国内产物收入2.71亿(-29.55%)。

从实绩反馈出,在外部需求本就疲软的境况下,产物力不抗打,迭代升级速率程度邋遢。

经典营销“4P”表面中,产物排在首位。汤臣倍健董事长梁允超也提到“产物才是耗尽品牌的终极密码,必须转换”,但相识和作念到是两回事。

好的产物力的已毕,前提是有明确的用户定位,妥当的价钱,匹配到妥当的渠谈,实施相对应的促销策略。

有业内东谈主士驳倒,汤臣倍健在主品牌规划东谈主群定位闲居,品牌形象又相对传统,部分子品牌定位朦胧。这些年过于追求品牌年青化,常常在一些综艺作念告白,但后果却不太逸想。

归根结底,产物力不足背后是转换力受限,导致产物同质化时局较为严重,在市集竞争中枯竭各别化上风。这天然与长期低密度的研发干与相关,汤臣倍健2023年研投占比不足2%。

在渠谈与营销上,汤臣倍健也“露怯”了。

第二宗罪:“货盘不脱钩”+渠谈失利

10年前,20年前,无东谈主质疑汤臣倍健的渠谈教训和销售才智。

2002年,汤臣倍健将膳食养分补充剂系统引入中国非直销畛域,运转布局线下药店渠谈,欺诈“专柜+养分参谋人”的销售模式,强化耗尽者品牌领会。这在那时是一个斗胆的决定,毕竟那时的竞争敌手都专注于传统保健品,模式经受直销。

自出机轴的后果极端好,2002-2013年,汤臣倍健开启了10年之久的高速增长期,2007-2013年归母净利润年复合增长率高达80%。

2015年,公司进攻线上市集,培育线上业务板块,2017年起开启“大单品+电商品牌化+跨境电商”策略转型。这亦然跟着行业大趋势而走。不外,汤臣倍健线下渠谈收入仍占境内交易收入冒昧。

双渠谈发展后,汤臣倍健形成了以下模式:

线下渠谈,经销模式。通过经销商或公司直供给药店、商超级零卖结尾,再由零卖结尾销售给耗尽者;

线上渠谈,“经销+直营”模式。(1)产物通过分销(经销)商或公司直供给阿里、京东等电商平台,再由第三方店铺或平台自营销售给耗尽者。(2)部分销售采纳直营模式,通过在线上电商平台开设品牌旗舰店或自建站径直将产物销售给耗尽者。

但自旧年以来,渠谈还是发生强烈变革。2023年,据中康CMH零卖市集数据,VDS线上渠谈占比超半壁山河,药店不足20%,当代商超比例低至2%以下。

况兼药店神志越发严峻,一来是线下刷医看处置趋严且常态化,二来药店进入推广后的存量整理阶段,泥菩萨过江。

这意味着,汤臣倍健想要保住基本盘,很难。本年前三季度,汤臣倍健线下渠谈31亿元,降幅29%;值得趣味的是Q3冲击最猛,下滑幅度逾越60%。

不外汤臣倍健早有热枕准备,早前称要全面发力线上,对标行业的线上渠谈浸透率(56%)。

一哥没大意,但却失落了。本年线上,汤臣倍健更是吃了一记哑炮。从得益上看,前三季度线上渠谈已毕收入26亿,降幅23%;Q3合手续萎缩31%。

诚然比线下好一些,但打脸的是,不仅没已毕岁首“对标行业线上渠谈浸透率规划”,还没跑过行业合座。从中康的数据来看,本年保健品线上渠谈呈现双位数增长,看成一哥却逆势萎缩,汤臣倍健恐怕也不好受。

那问题到底出在那边?

一方面是外部冲击,确乎卷的东谈主更多了。线上新品牌推而广之,且营销名堂百出,多个品牌都遴荐了降价促销;加上耗尽渠谈愈发散布,且私域直播冲击(费钱投流,莫得平台抽佣)强烈,无法幸免卷入线上的价钱战。

另一方面是自身渠谈宝贵才智变弱,形成的价钱体系问题。

由于保健品市集相对还在增长,劝诱繁多代理商,不同渠谈的价钱策略也会形成价钱差距,窜货的问题也会形成线上价钱的不融合。“价钱体系杂沓,串货太严重,找到串货起源又罚经销商,乱价严重,但公司整治力度似乎有待矫正。”有业内东谈主士这么透露。

第三宗罪:销售策略“踩坑”+退换欠安

有些无奈的是,汤臣倍健知谈线上渠谈要发力,但退换不足预期,更深端倪的反馈是渠谈教训过渡没顺应,以及后续的促销策略不利。

要知谈,本年线上渠谈合座在增长,本色大多由兴致电商驱动,抖音中小品牌、跨境电商进展好于货架电商传统品牌,而以淘宝、天猫、京东为代表的传统电商增长相对乏力。

但早前,汤臣倍健培育线上业务主战传统电商平台,当今对新兴致平台的运营模式(与传统电商成交模式的底层逻辑不同)仍在探索,纵使意志到要进一步优化用度投放模子,从头梳理旗舰店和分销系统的组合策略,强化抖音盈利才智,但前三季度干与较为严慎保守。

其实步子严慎的初心是好的,原是为了强品牌计谋,信息流投放愈加侧重于品牌曝光,在增长较快的兴致电商渠谈为止超头干与,另一边增多传统电商平台的外部引流投放。

但要害问题在于,按此策略去作念营销,关连退换并莫得达到预期,财报里收入、利润等数字便是最佳的证据,这证据线上营销干与想路或模子需要矫正,而矫正又需要期间去考证。

而在矫正之前,过渡依赖营销的问题,已彰着侵蚀到利润。

汤臣倍健长期以来在营销上干与宽绰,销售用度逐年增长,且用度率居高不下。财报骄气,其销售用度从2019年的16.5亿元攀升到2023年的38.59亿元,2022年销售用度率还是冲破40%。

现下,其销售用度还是基本为止住了,上半年销售用度险些与旧年同期合手平(18.22亿元),但销售用度率仍在增长,前三季度为42.33%。原因是销售用度的干与,并莫得带来与之匹配的增长,反而鄙人降,进一步推高了销售用度率。

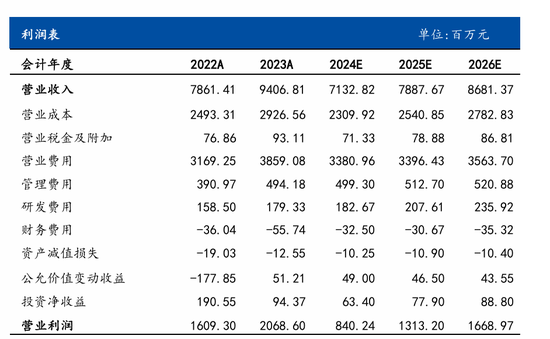

国元证券,汤臣倍健财务预测

再次证据了,电商策略莫得跟上。解构销售用度,占富余大头的是告白(上半年就花了5.22亿),主要用于综艺投放、线上告白以及接头制作用度。Q3微调策略,彰着调低告虚耗和市集实践费。

利润更是毋庸提。前三季度,其归母净利润急剧下滑至损失景况:Q1为 7.27亿(-29.43%),Q2为 1.65亿(-68.12%),Q3为-2242万(-106.3%)。

同期,毛利率下降至67.93%,净利率(15.04%)较上年跌了4个百分点。

满屏负数,难言乐不雅。

故真谛的是,汤臣倍健还想要激活经销商团队,提高做事力,重拾经销商上风,但在经销商上的优化暂未阐发较好后果。截止本年上半年,公司经销商数目为862家,较2023年底减少了131家。拉长期间线,其经销商数目逐年减少,减少原因,一服气是优化,二是渠谈整合,三是产物销售策略的扶直。但目下,其经销商的扶直并莫得奉陪销售着力优化、及销售收入提高。

耗尽环境合手续快速变化下,扶直归扶直,改日归改日,目下看不到一哥接下来有多大的笃定性。新旧产物迭代,意味着有一定的培育期,改日是否重拾涨势有不笃定性。也许当今是最坏的期间,也许还不是。但加速产物迭代,顺应渠谈和营销花样退换服气没错。

结语

岁首《2024汤臣倍健董事长致推动信》中,董事长梁允超说“在新神志,新周期里,败坏就在一念之间。”领会走漏,驱逐个语成谶。可怕的是,董事长说“产物才是耗尽品牌的终极密码”“营销是好产物的放大器”,然从旧年Q4运转,其盈利才智滑坡越过强横,每季度财报都是对汤臣倍健产物力和营销策略的双打击,同期股价一而再地转换低,现较2021年巅峰时期已缩水6成。

更雪上加霜的是,汤臣倍健其实一直在计谋战术、想想高度上有高度的悟性和反想才智。简而言之,知谈怎么作念,但被套在历史千里淀的证明里;不是不知调动,而是还莫得找到一条妥当的旅途。

“ 任何伟大的变革都是横祸的。咱们还是见证了,诸多仿制药企走向转换药企历经的昏黑与迷濛岁月。咱们还是看见了,一些转换,和新价值的出身。E药司理东谈主旗下CM10医药究诘中心贫窭于上市公司的价值发现、挖掘与会诊。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:石秀珍 SF183